Altın fiyatı 2021’de yaklaşık %5 düştü. Yani sarı metal için hiç de yeterli geçmedi. Ne yazık ki piyasa analisti Arkadiusz Sieroń’a nazaran, 2022 yılı da bilhassa başlangıçta daha düzgün görünmüyor. Lakin analist yılını bitişinin, kıymetli metale biraz umut verdiğini belirtiyor ve nedenlerini anlatıyor. Biz de Kriptokoin.com olarak analistin kendi anlatımıyla değerlendirmelerini ve tahlillerini okuyucularımız için derledik.

“Yüksek ve hızlanan enflasyon altın fiyatı için olumlu tesir yaratır”

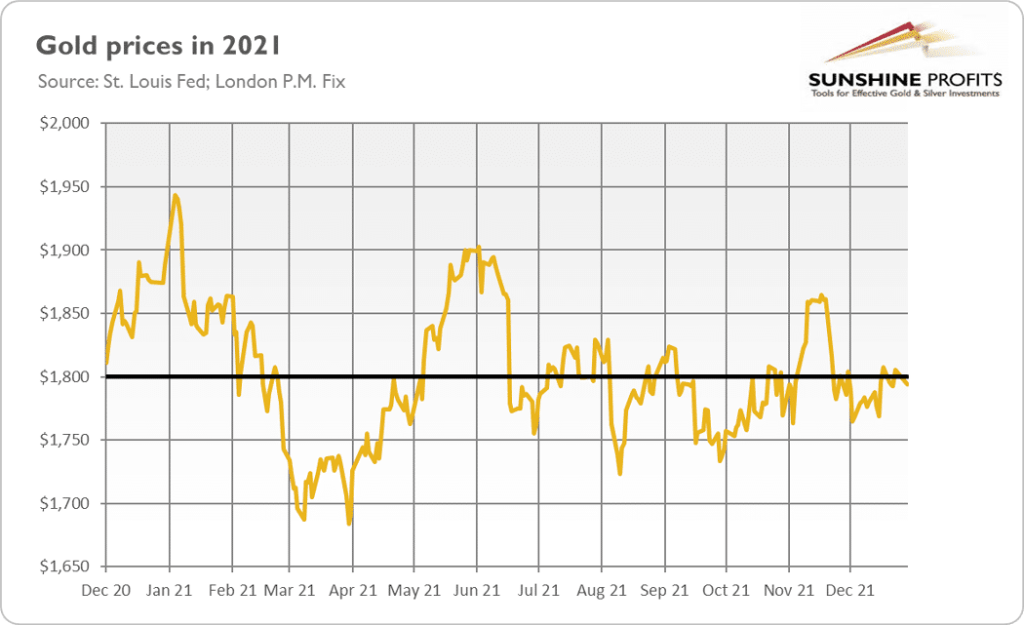

Güle güle 2021! Katiyen altın bir yıl değildi. Aşağıdaki grafiğin gösterdiği üzere, sarı metal son on iki ayda pahasının %5’ini kaybetti ve 30 Aralık 2020’de 1.887,60 dolardan 31 Aralık 2021’de 1.825 dolara düştü. Böylelikle altın boğalar 2021’i kaçırmayacağını varsayım ediyorum.

Ya ben? Ocak ayında “altının 2021’deki performansının geçen yıldan daha berbat olabileceğini” hakikat bir halde varsayım etmiştim. Lakin, daha fazla boğa davranışı bekliyordum. Yükselen enflasyonun altın fiyatlarını daha çok destekleyeceğini düşündüm. Altının harika bir enflasyon riskinden korunma olmadığının büsbütün farkındayım, lakin tarihî tahliller, yüksek ve hızlanan enflasyonun altın fiyatı için olumlu olması gerektiğini gösteriyor. Sonuçta enflasyon, altın piyasasının temel ögesi olan gerçek faiz oranlarını düşürüyor.

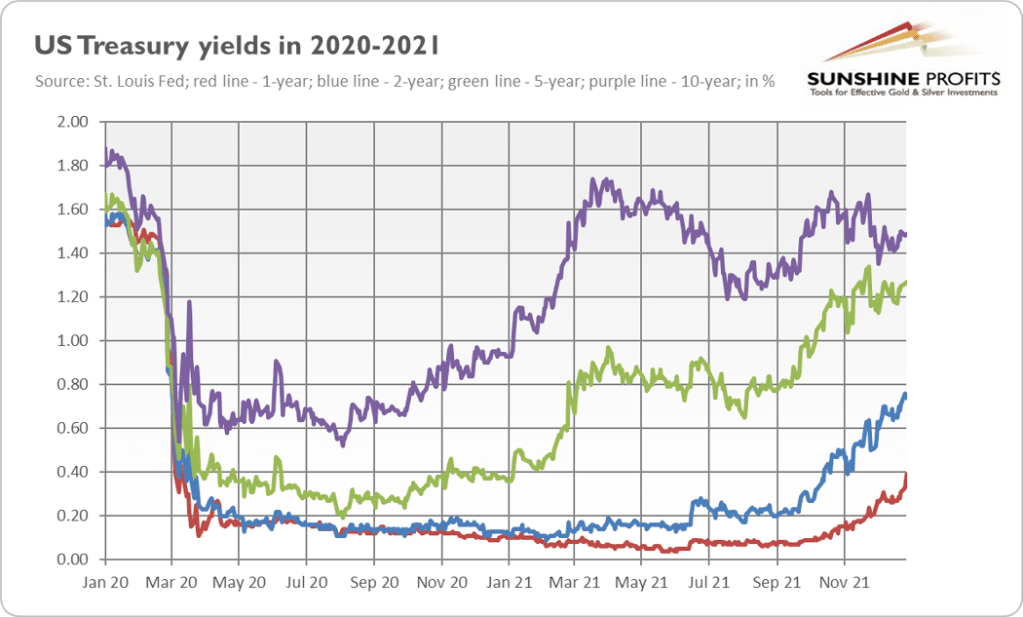

Lakin artan enflasyon, Fed’i para siyasetini sıkılaştırmaya ve niceliksel gevşemenin daralmasını hızlandırmaya sevk etti. 2022’de siyaset faizindeki artış beklentileri de güçlendi. Sonuç olarak, aşağıdaki grafiğin de gösterdiği üzere, bilhassa kısa ve orta vadeli tahvil faizleri yükseldi ve altın fiyatı üzerinde aşağı taraflı baskı yarattı. Böylelikle 2021’de iki kıymetli ders çıkardık: Yalnızca enflasyona güvenmeyin ve (şahin) Fed ile savaşmayın.

Gördüğünüz üzere, tahvil faizleri şimdi pandemi öncesi düzeylerine dönmedi. Büsbütün iyileşmeleri gerekmese de, daha fazla artış için yer var. Buradaki sorun, enflasyon tepe yaptığında ve deflasyon başladığında, enflasyon beklentileri düşebilir ve gerçek faiz oranlarını yükseltebilir. Aslında, piyasa bazlı enflasyon beklentileri Kasım ayında tepeye ulaştı. Bu, enflasyonla ilgili telaşların yatıştığını ve yatırımcıların ABD merkez bankasının üst istikametli fiyat baskısını denetim etme kabiliyetine olan itimadını yine kazandığını gösteriyor.

2022 altın için 2021’den daha güzel mi olacak?

Mümkün, lakin ben optimist değilim. Burada demek istediğim, makroekonomik şartlar altın için daha aşağı istikametli olacak. Koronavirüsün Omicron varyantının yayılmasına karşın, 2022, tam bir ekonomik güzelleşme ve olağan şartlara dönüş ile global Covid-19 salgınının sonunu işaret edebilir. Maliye siyaseti sıkılaşacak, Fed 2021’dekinden daha şahin bir para siyaseti izleyecek. Arz şokları hafifliyor, bu nedenle enflasyon tepe yapabilir, gerçek faiz oranları daha da yükselir. Ayrıyeten, ECB para siyasetini sıkılaştırma konusunda daha yavaş olduğu için ABD Doları Euro karşısında güçlenebilir.

Öte yandan altın fiyatlarını destekleyebilecek kimi faktörler de var. 2021’de GSYİH, 2020 ekonomik krizinden sonra büyük ölçüde toparlandı ve finansal piyasalar da güçlü bir formda ayağa kalktı. Yeniden de 2022, ekonomik büyüme ve finans kesimi için daha güçlü olabilir. Biri baz tesiri, oburu ise merkez bankalarının siyaset olağanlaşması ve yükselen faiz oranları. Büyük kamu ve özel borçlarla, Fed’in sıkılaştırma döngüsü varlık ve kredi balonlarını söndürebilir ve hatta bir sakinliği yahut en azından bir piyasa düzeltmesini tetikleyebilir.

Fakat, şimdi piyasa gerilimi belirtisi yok, bu nedenle gelecek yıl için temel senaryomda bir finansal kriz yok. 2023 (veya daha sonrası) daha mümkün bir vakit dilimi. Münasebetiyle, 2022’nin sonunun altın için yılın başından daha yeterli olabileceğine inanıyorum. Zira yalnızca Fed’in sıkılaştırma döngüsüne ait beklentilerin yerini faiz oranlarındaki artışların sonuçlarıyla ilgili tasalar alabilir. Her neyse, 2021 (neredeyse) öldü. Çok yaşa 2022! Gelecek yıl olağana, parlak kârlara ve tüm altınlara geri dönmenizi diliyorum!

Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

FinansVeri

FinansVeri