Elektrikli araç yatırımları yakındır…

Aytunç [email protected]

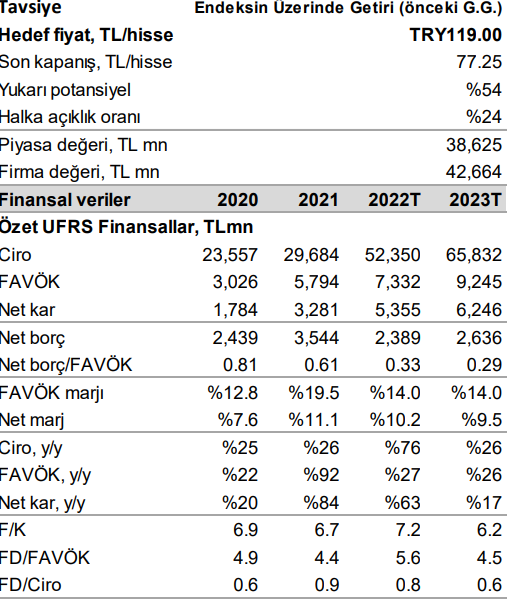

Yeni iddialarımızla TOASO’nun 12 aylık gaye fiyatını %54’lük üst potansiyele işaret eden TRY119,0 olarak belirliyor ve “AL” tavsiyesi veriyoruz. (Önceki tavsiye: “Gözden Geçiriliyor”). Tofaş’ı en çok önerilen paylar listemize ekliyoruz. Otomotiv bölümü takip listemizde en çok beğendiğimiz şirketin TOASO olmasının sebepleri: 1) TOASO’nun rekabetçi üretim yeteneklerini göz önünde bulundurarak, önümüzdeki aylarda Stellantis (STLA) ağından yeni projelerle ödüllendirileceğini düşünüyoruz, 2) idare, 4Ç21 analist toplantısında sürdürülebilir VÖK marjı öngörüsünü üst revize etti, 3) yakın vakitte lansmanı planlanan Egea’nın hibrit versiyonu araçlarının ihracat hacimlerini olumlu etkileyeceğini düşünüyoruz ve 4) yakın vakitte tanıtımı planlanan Egea’nın otomatik şanzımanlı araçlarının yurtiçi hacimlerini olumlu etkileyeceğine inanıyoruz.

Elektrikli araç potansiyeli

1 Mart 2022’de STLA (PSA ve FCA’nın 2021 yılının başlarında birleşmesiyle kurulan) uzun vadeli stratejik planlarını açıkladı. STLA 2030 yılına kadar, 1) %50 daha düşük karbon emisyonu, 2) AB ve ABD’de satışlarının sırasıyla %100 ve %50’sinin batarya elektrikli araçlardan oluşmasını, 3) müşteri hizmetleri konusunda 1 numara olmayı ve 4) cirosunu ikiye katlayarak çift haneli operasyonel marj elde eden sürdürülebilir bir “mobilite teknoloji” şirketi olmayı hedefliyor. STLA, yeni lansmanlarının 2026’dan itibaren büsbütün batarya elektrikli araç olmasını hedefliyor. Şimdiki durumda TOASO’nun elektrikli araç planlarının nasıl uygulanacağına dair bilgi yok, lakin elektrikli araçların TOASO’nun eser portföyüne dâhil edilmesinin yüksek bir ihtimal olduğunu düşünüyoruz. Yeni projelerle ilgili rastgele bir varsayımı modelimize dâhil etmedik.

4Ç21 analist toplantısında şirket, sürdürülebilir VÖK marjı öngörüsünü %8’den düşük çift haneli sayılar düzeyine yükseltti

2019 ve 2020 yıllarında TOASO’nun VÖK marjı sırasıyla %7.7 ve %7.8 oldu. Başarılı yeni lansmanlar, döviz oynaklığı, maliyet denetimleri, al ya da öde kontratları ve toplam satışlarda yurtiçi satışların hissesinin artması, 2021’de rekor VÖK marjı olan %11.8’e sebep oldu.

Varsayımlarımızda, 2022T’den başlayarak %11,0 normalleştirilmiş VÖK marjları kullanıyoruz.

Yaklaşan yeni lansmanların hem yurtiçi hem de ihracat hacimlerine olumlu yansımasını bekliyoruz .

Egea’nın hibrit versiyonlarının Nisan 2022’de piyasaya sürülmesi bekleniyor. Daha evvel TOASO’nun portföyünde elektrikli yahut hibrit modellerin bulunmadığını ve TOASO’nun ana ihracat pazarı olan AB’de tüketicilerin sürdürülebilir araçları tercih ettiğini göz önünde bulundurursak, TOASO’nun ihracat hacminin hibrit lansmanından olumlu faydalanacağını düşünüyoruz. İç pazardaki yeni binek araç satışlarının yaklaşık %70-80’inin otomatik şanzımanlı olduğu göz önüne alındığında, Egea’nın otomatik şanzımanlı yeni versiyonlarının TOASO’ya iç pazarda daha yüksek pazar hissesi sağlayacağına inanıyoruz.

Temettü payı

TOASO, 2021 yılı karından %8.3 temettü randımanına işaret eden pay başına TRY6.4 temettü ödemeye karar verdi. 2020 ve 2021 yıllarında TOASO’nun temettü dağıtım oranları sırasıyla %81 ve %84’dü. TOASO’nun dağıtacağı rekor temettünün pay performansına olumlu yansıyacağını düşünüyoruz.

İki ana risk ögesi bulunurluk ve satın alınabilirlik

Otomotiv dalını etkileyen tedarik zinciri sıkıntılarının 2022T’de daha düşük bir yoğunlukla devam edeceğine inanıyoruz. Tedarik zinciri meselelerinin 1Y22T’de, 2Y22T’ye nazaran daha ağır olacağına inanıyoruz. Döviz oynaklığı, enflasyon ve akaryakıt fiyatlarındaki artışlar satın alınabilirlik sorunu yaratıyor. Her iki sıkıntıya karşın, 4Ç21 analist toplantılarında TOASO, 700-750 bin adet yurtiçi hafif araç pazar hacmi, FROTO, 800-850 bin adet yurtiçi motorlu araç pazar hacmi ve DOAS, 830 bin adet yurtiçi motorlu araç pazar hacmi öngörülerini yayınladı. FROTO ve DOAS için yurt içi ağır ticari araç pazar öngörüsünün 35 bin adet olduğunu varsayarsak, 3 halka açık otomotiv şirketinin 2022T yurtiçi hafif araç pazar öngörüsünün 700-815 bin adet ortasında olduğunu görüyoruz. 2022T yurtiçi hafif araç pazar iddiamız 750 bin adet düzeyindedir.

Öteki risk faktörleri

1) Yurtiçi ve ihracat pazarlarında ekonomik yavaşlama, 2) EUR/USD paritesinde düşüş, 3) hammadde fiyatlarının yükselmesi, 4) yurtiçi ve ihracat pazarlarında artan rekabet, 5) tedarik zinciri problemlerinin beklenenden daha uzun ve daha ağır sürmesi ve 6) COVID nedeniyle uygulanabilecek kapanmalar.

Toyota CEO’su Bozkurt: Daha meçhul devir hatırlamıyorum

‘Deniz Yatırım’dan 2 yeni pay önerisi…’

Erol Taşdelen: AKBANK, GARANTİ BBVA, İŞBANK, YKB 2021 CEO PERFORMANSLARI

Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

FinansVeri

FinansVeri