Cuma günü olduğu üzere bu sabah da S&P 500 vadeli endeks kontratına nazaran daha yeterli bir performans gösteriyor. Nasdaq bileşik endeksinde görece olumlu performansın devam etmesini global risk alma iştahında önümüzdeki günlerde toparlanma olabileceği formunda kıymetlendiriyoruz.

Fransa’da Cumhurbaşkanı Emmanuel Macron’un partisi parlamento seçimlerinde çoğunluğu kaybederken Euro/dolar paritesi bu haberle Asya’da 1.0470 civarına geriledi. Ancak Euro kayıplarını ziyadesiyle geri alarak 1.0520 civarında süreç görüyor.

Merkez Bankası Piyasa İştirakçileri Anketi sonuçlarına nazaran enflasyon beklentilerindeki yükseliş devam ediyor. Yılsonu enflasyon beklentisi %57.9’dan %64.6’ya, 12-ay sonrası için enflasyon beklentisi ise %33.3’ten %37.9’a yükseldi.

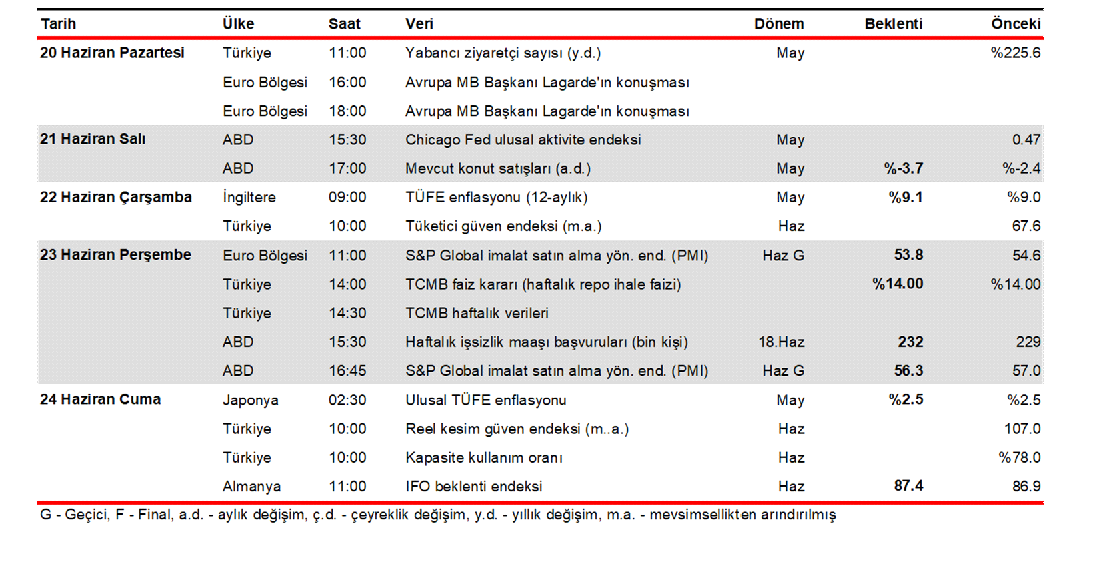

TCMB faiz kararını 23 Haziran Perşembe günü 14:00’te açıklayacak. Piyasa beklentisi ve iddiamız siyaset faizinin %14’te korunması istikametinde.

Küresel merkez bankalarının yüksek enflasyonu düşürmek için başlattığı para siyaseti sıkılaştırma sürecinin iktisatların resesyona gireceği tasalarına neden olması geçen hafta global piyasalarda tesirli oldu. S&P 500 endeksi geçen haftanın tamamında %5.8 geriledi. Haftanın son gününde ise genel olarak büyüme paylarını içeren ve geçtiğimiz devirde görece keskin bir düşüş kaydeden Nasdaq bileşik endeksinin S&P 500’e nazaran daha âlâ bir performans gösterdiğini gördük. S&P 500 günü %0.2 düşerek bitirirken Nasdaq bileşik endeksi %1.4 yükseldi.

Resesyon telaşlarıyla birlikte emtialarda talebin azalacağı beklentileri haftanın son gününde emtia fiyatlarına olumsuz yansıdı. S&P Goldman Sachs emtia endeksi Cuma günü %3.8 düşerken Brent petrol faal vadeli kontratı %5.6 düşerek 113.1 dolara geriledi.

ABD piyasaları bugün tatilde olsa da ABD pay senedi piyasalarında görülen toparlanma eğilimi S&P 500 vadeli endeks kontratında %0.4 artışla devam ediyor. Bu sabah %0.5 civarında yükselen Nasdaq vadeli endeks kontratı Cuma günü olduğu üzere bu sabah da S&P 500 vadeli endeks kontratına nazaran daha âlâ bir performans gösteriyor. Nasdaq bileşik endeksinde görece olumlu performansın devam etmesini global risk alma iştahında önümüzdeki günlerde toparlanma olabileceği biçiminde kıymetlendiriyoruz. Bununla birlikte, resesyon telaşlarının global piyasalar üzerindeki tesirini devam ettirme ihtimali devam ediyor.

Fransa’da Cumhurbaşkanı Emmanuel Macron’un partisi parlamento seçimlerinde çoğunluğu kaybederken Euro/dolar paritesi bu haberle Asya’da 1.0470 civarına geriledi. Ancak Euro kayıplarını ziyadesiyle geri alarak 1.0520 civarında süreç görüyor. Global risk alma iştahında toparlanma olması durumunda önümüzdeki haftalarda paritede 1.07-1.08 düzeylerinin görülebileceğini kıymetlendiriyoruz.

Bloomberg haberine nazaran, “Fed Üyesi Christopher Waller, dataların beklediği üzere gelmesi durumunda temmuz ayında bir 75 baz puanlık faiz artışını daha destekleyeceğini belirtti. Cumartesi günü ABD’nin Dallas kentindeki bir konferansta konuşan Waller “Enflasyona neyin yol açtığıyla ilgilenmiyorum. Enflasyon çok yüksek ve bizim vazifemiz enflasyonu düşürmek” tabirlerini kullandı. Waller resesyon korkusunu “bir modül abartılı bulduğunu” söyledi. Cleveland Fed Lideri Loretta Mester ise enflasyonla çaba sürecinde resesyon riskinin geçmişe nazaran arttığını vurguladı. CBS televizyonuna konuşan Mester enflasyonun %2 amacına dönmesinin yıllar alabileceğini belirtti.”

Merkez Bankası Piyasa İştirakçileri Anketi sonuçlarına nazaran enflasyon beklentilerindeki yükseliş devam ediyor. Yılsonu enflasyon beklentisi %57.9’dan %64.6’ya, 12-ay sonrası için enflasyon beklentisi ise %33.3’ten %37.9’a yükseldi. HSBC Portföy İdaresi olarak TÜFE enflasyonunun Eylül-Ekim’de %88 civarına yükseldikten sonra yılı baz tesiriyle %70 düzeyinde bitireceğini öngörüyoruz. Bu yılın tamamı için cari açık beklentisi yükselmeye devam ederken (22 milyar dolar 23.1 milyar dolar) yılsonu dolar/TL kuru beklentisi 17.57’den 18.89’a çıktı. Cari açık tarafında piyasa beklentisiyle kıymetli ölçüde ayrışıyoruz. Ocak-Nisan’da Türkiye iktisadı toplamda 21 milyar dolar cari açık verirken cari açığın bu yıl güç fiyatlarındaki yüksek seyirle 42 milyar dolar düzeyinde gerçekleşebileceğini öngörüyoruz.

TL geçen haftanın tamamında gelişmekte olan piyasa para üniteleri ortalamasına misal bir performans gösterdi. JP Morgan gelişmekte olan piyasalar kur endeksi bu para ünitelerinin dolar karşısında ortalamada %1.1 paha kaybettiğini gösterdi. Dolar/TL ise geçen hafta %1.3 yükselerek haftayı 17.33 düzeyinde kapattı. Türkiye’nin 5-yıllık CDS’i kapanış düzeyi olarak geçen hafta kıymetli bir değişim göstermedi ve haftayı 826 baz puanda bitirdi. Merkez Bankası’nın yabancı para mevduatlar için uzun vadeli sabit kuponlu TL tahvillerin karşılık olarak ayrılması uygulamasını başlatması geçen hafta bankaların bu tahvillere ilgisini artırırken 10-yıllık tahvil faizi 271 baz puan düşerek haftayı %19.65’te bitirdi. BİST 100 endeksi haftanın son gününde %1.9 arttı ve haftayı 2533 puanda tamamladı.

Türkiye’de bugün 11:00’de Mayıs ayı turist giriş-çıkış istatistikleri açıklanacak. Yurtdışında Avrupa Merkez Bankası Lideri TSİ 16:00 ve 18:00’de konuşacak.

TCMB faiz kararını 23 Haziran Perşembe günü 14:00’te açıklayacak. Piyasa beklentisi ve iddiamız siyaset faizinin %14’te korunması istikametinde. Merkez Bankası’nın faiz artışına gitmek yerine önümüzdeki günlerde TL’nin kullanımını artırmaya yönelik adımları tercih etmeye devam edeceğini kıymetlendiriyoruz.

Dolar/TL bu sabah 17.32 civarında yatay süreç görürken TL ile ilgili görüşümüzü koruyoruz. Yurtiçi ÜFE bazlı gerçek efektif döviz kurundaki artış eğiliminin önümüzdeki devirde ihracatı olumsuz etkileyebileceği görüşündeyiz. TL’de kıymet kaybı devam etmesi durumunda bu etkiyi sınırlayabilir görünüyor. Bununla birlikte, gerçek kurun kıymet kazanmaya devam ettiği durumda cari açıkta artış eğilimi TL için belirleyici faktör olmaya devam edecektir. Yaz aylarında cari açık kaynaklı döviz gereksinimi ortadan kalkabilecek olsa da 4. Çeyrekte bu muhtaçlık güç ithalatının da tesiriyle artacak görünüyor.

İbrahim Aksoy, HSBC Portföy Başekonomisti

Dr. Fulya Gürbüz: İktisat Gündemi: TCMB faiz kararı, enflasyon, imalat, perakende, turizm, global PMI

Dr. Artunç Kocabalkan – Atilla Yeşilada: 46 mı 64 mü?

Goldman’dan enflasyon, Citi’den TL tahmini

Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

FinansVeri

FinansVeri