Paraanaliz.com için 14 Eylül 2021’de üç kısımdan oluşan bir yazı dizisi hazırlamıştım. “Yasak elmayı birinci kim ısırdı?” başlıklı bu dizide AK Parti’nin iktidara geldiği Aralık 2002’den bu yana misyon yapan TCMB liderlerinin döviz rezervi idaresi performanslarını incelemiştim. Bu tahlili de alışılmış brüt rezervler üzerinden değil, liderlerin misyon mühletleri boyunca TCMB’nin Türk lirasına karşı yaptığı döviz alım/satımlarını inceleyerek yapmıştım. Bu bence “swap sonrası net rezervlere” devir tesirlerini hesaplamak açısından daha yanlışsız bir yaklaşım. Böylelikle bugün art kapıdan “yarın hiç olmayacakmış gibi” satılmaya devam edilen rezervlerin hangi devirde biriktirilip hangi devirde harcandığını da görme bahtımız olmuştu.

Kimler Biriktirdi? Kimler Harcadı?

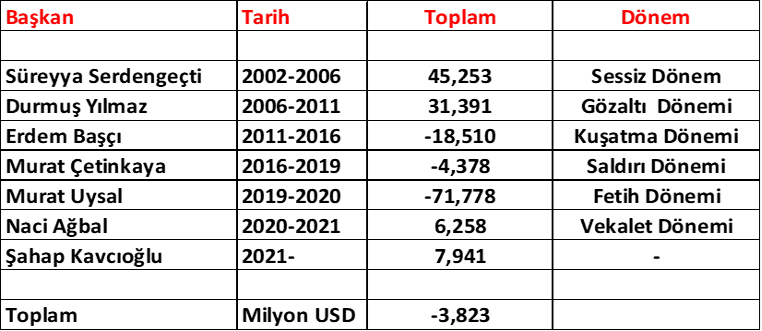

Yazının üçüncü ve son kısmında ise hangi periyotta hangi kanaldan ne kadar döviz alındığını yahut satıldığını toplulaştırılmış bir tabloda göstermiştim. AK Parti iktidarının TCMB’yi fethedip istediği kararları aldırması aslında çok uzun yıllar aldı. Bu nedenle bu süreçleri de tarihimizde bulunan fetih öncesi ve sonrası stratejileri ile isimlendirmiştim. Birleştirilmiş tabloyu aşağıda görebilirsiniz.

Tabloya bakınca, 2002-2011 ortasındaki iki lider, Süreyya Fedai ve Durmuş Yılmaz’ın biriktirdiklerini başka liderlerin harcadığı yahut katkı yapamadıkları görülüyordu. Doğal ki bu liderler ortasında Murat Uysal ve Şahap Kavcıoğlu’nun devirlerindeki performansları kendilerine mal etmek gerçek değil. Her ikisi de aslında Cumhurbaşkanı’nın ve periyotlarındaki Hazine ve Maliye Bakanı’nın talimatlarının uygulayıcısı oldular. Murat Çetinkaya ise aslında rezerv idaresinde uygun bir başlangıç yapmasına rağmen vazife periyodunun son 4-5 ayında icat edilen kapı gerisi satışları nedeniyle döviz harcayan liderler listesine girdi. Vazifesinin sona ermesinin de bu mevzudaki uyuşmazlıklar nedeniyle olduğu yazıldı.

Son Lider Kavcıoğlu, yazının yazıldığı Eylül ayında şimdi 6 aylık lider olduğu için onun periyodu için rastgele bir isimlendirme yapmamıştım.

Kapı Ardının Dönüşü

Yazının üstünden geçen 10 ayda rezerv idaresinde çok şey değişti. 2021 Aralık’tan bu yana rezervlerin kapı gerisinden satışı tekrar başladı. TCMB, 2020’de yaptığı üzere değişik kanallardan gelen rezervi piyasalarla rastgele bir irtibat yapmadan satıyor. Sonuçlarını şimdi tam görmediğimizden bu periyodu isimlendirmek için hâlâ erken olduğunu düşünüyorum.

Son 6 aydır eski liderlerin periyodunda olmayan iki alım kanalı daha ortaya çıktı. Birincisi kur muhafazalı mevduat (KKM), başkası ise ihracatçıların dövizinin evvel %25’inin sonra %40’ının TCMB’ye zarurî devre tabi tutulması.

Üç Bilinmeyenli Denklem

TCMB, mecburî dönem ve KKM girişlerinden ne kadar döviz aldığını kamuoyu ile paylaşmıyor. Böylelikle daha evvelki devirlerde daha kolay hesaplanabilen kapı gerisi satışlarını üç bilinmeyenli bir denkleme dönüştürerek hesaplanmasını engellemeyi hedefliyor. Halbuki birtakım varsayımlarla bu müdahaleler hâlâ hesaplanabiliyor. Yeniden de bu iki kalemin ve münasebetiyle kapı gerisi satış meblağlarının artık “tahmini” bilgiler olduğunu belirtmek gerekiyor.

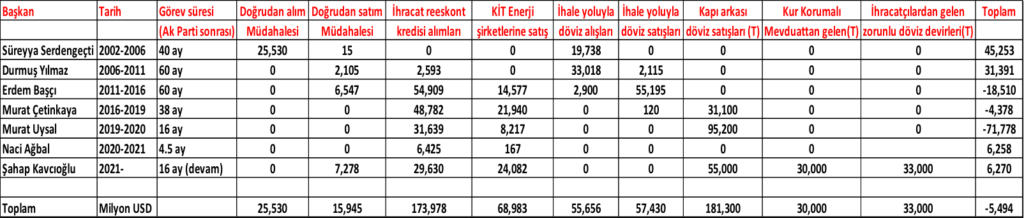

10 ay evvelki tabloyu TCMB’nin son açıkladığı Haziran sonu dataları ile güncellediğimizde değişim aşağıdaki üzere oluyor.

Şahap Kavcıoğlu periyodunda kapı gerisi metotla satıldığını iddia ettiğim 55 milyar doların 50 milyara yakın kısmı 2022 içinde satıldı.

Tek Atımlık Baruttan Avcı Öyküsü Çıkar mı?

Tabloya bakınca onun devrinde TCMB’ye gelen dövizin neredeyse tamamının piyasaya satıldığını ve bu istikrarın sürdürülebilir olduğunu düşünebilirsiniz. Fakat birinci 6 ayda 30 milyar dolar rezerve katkı yapan KKM’nin tekrarlanması artık mümkün değil.

Bu hesaplamayı Kavcıoğlu’nun misyon devri boyunca değil de, kapı gerisi satışların başladığı 2022’nin birinci 6 ayı için yapınca da tablo aşağıdaki üzere oluyor.

KKM girişlerini bir kenara koyduğunuzda yılın birinci yarısında TCMB’nin brütte 68, nette 24 milyar dolara yakın rezerv satışı yaptığı görülüyor. 5 ayda verilen cari açık meblağı ise 28,1 milyar dolar. Yılın geri kalan 7 ayında da iddialar 12 ila15 milyar dolar daha cari açık verileceği istikametinde.

Bugünlerde KKM vadelerinin dönüşlerinde yenileme oranları birçok bankada %50’lere düşmüş durumda. KKM artık TCMB’ye döviz sağlayan değil, tam bilakis bankaların piyasadan döviz talep etmesini gerektiren bir eser haline dönüştü.

Bu nedenle TCMB, yılın ikinci yarısında ihracatçılardan rezervlerine gelecek 50 milyar dolar civarında döviz ile hem cari açığı hem KKM dönüşlerini hem de ithalat talebinin bir kısmını karşılamak zorunda. Birinci yarıda sattığı 68 milyar doları göz önüne alınca, bu 50 milyar dolar yetersiz kalabilir mi? Biliyoruz ki artık TCMB kâfi ölçüde döviz satmazsa, istikrarı bozulmuş döviz piyasalarındaki talep, Türk lirasının süratle daha da bedel kaybetmesine yol açabilir.

Alarm Zilleri Neden Erken Çaldı?

Aslında bu 50 milyar dolar giriş ile birlikte yavaşlayacak olan cari açık ve biraz düşen güç fiyatları ile bu evresi daim makinesi yıl sonuna hatta seçimlere kadar hâlâ sürdürülebilir görünüyordu. Pekala son vakitlerde iktisat idaresi neden her gece bir düzenleme açıklıyor? Neden şirketlerin hesaplarındaki 1 milyon dolardan az dövizlere bile göz diktiler?

Bunun nedeni önümüzdeki 1 yılda karşımıza çıkacak bir problemimizin olması. TCMB bilgilerine nazaran Nisan sonunda orjinal vadesine bakılmaksızın 1 yıl içinde ödenecek kısa vadeli dış borcumuz 182 milyar dolar. Yılın son 8 ayında verilecek cari açığı da hesaba katınca döndürülmesi yahut bulunması gereken borç meblağı 200 milyara ulaşacak.

Normalde şirketlerin dış ticaret kaynaklı borçlarını yahut bankaların 1 yıla kadar vadede olan borçlarını döndürmesinde bir sorun olması beklenmez. Lakin bu defa önümüzdeki 1 yıl içinde kamunun, bankaların ve şirketlerin uzun vadeli tahvillerinin geri ödemeleri karşımıza çıkacak.

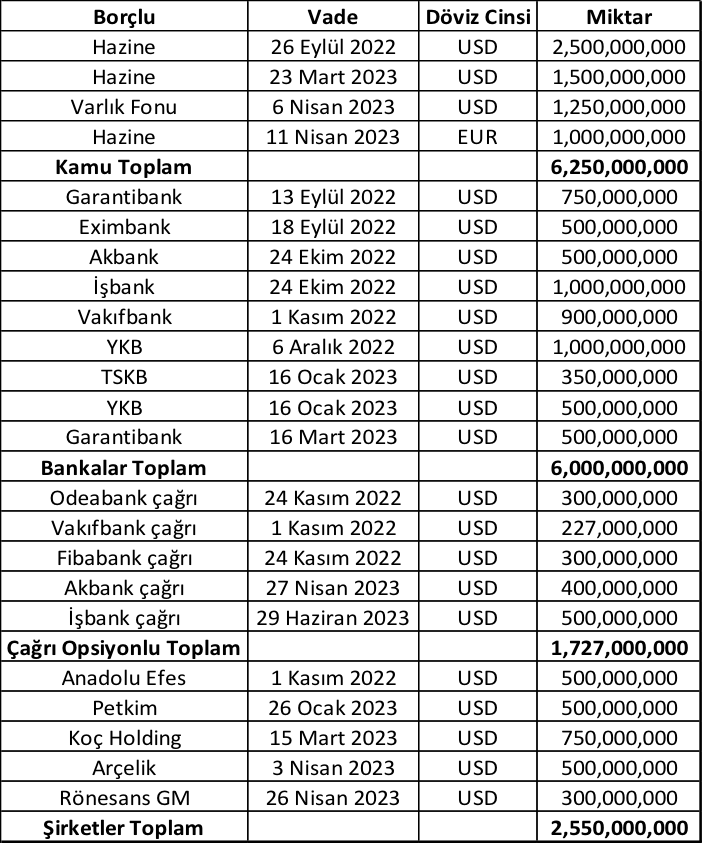

15 Milyar Dolar Vade Gelirken CDS 870 Baz Puan

Zamanında 5 yahut 10 yıl vade ile borçlanılmış bu tahvillerin vadesi birinci kere CDS primimizin bu kadar yüksek olduğu bir periyoda denk geliyor. CDS’lerin bu düzeylerde kalması durumunda yeni çıkılacak ihraçlara talep olup olmayacağı soru işareti. Talep bulunup kamu bu borçlanmaya razı olsa bile, rastgele bir banka yahut şirket bu tahvillere %10’dan fazla dolar faizi ödeyip uzun vadeli borçlanmak istemeyecektir. Önümüzdeki 1 yılda vadesi gelecek olan yaklaşık 15 milyar dolarlık bu tahviller yenilenmezse ülkenin döviz finansmanı üzerinde ek bir baskı yaratacak. Bu 15 milyar dolarlık tahviller, ödenecek 182 milyar dolar içinde büyük bir meblağ üzere görünmese de, döndürülmesi en sıkıntı ve en maliyetli olan kısmı olacak.

El Atın Kolu Çevirelim

Tahvillerin yenilenmemesi halinde dış kreditörlere yapılacak geri ödemeler de TCMB rezervleri üzerinde ek baskı yaratacak. Zira bankaların döviz likiditeleri de artık TCMB’ye emanet. Bugün prestijiyle bankacılık bölümünün yurt içi yerleşiklere ve yurt dışı kreditörlere döviz borçları toplamı yaklaşık 330 milyar dolar.

Buna karşılık bankalar TCMB’ye zarurî karşılık ve swap yoluyla emanet ettikleri 120 milyar dolar dışında yurt dışı bankalarda artık yalnızca 21 milyar dolar tutuyorlar. Bankaların kimi taahhütleri ve likidite gereklilikleri nedeniyle bu 21 milyarı çok azaltmaları da artık mümkün değil. Bundan 3 yıl evvel yabancı bankalara swap yoluyla verip karşılığında TL borçlandıkları 60 milyar doları swap piyasası öldürüldüğü için çoktan TCMB’ye transfer ettiler. TCMB de bu dövizleri döndüre döndüre tekraren sattı. Halbuki bugün bu 60 milyar dolar, borç ödemeleri için âlâ bir güvenlik kalkanı oluşturabilirdi.

TCMB bundan sonra Con Ahmet’in bölümü daim makinesini daha süratli döndürmek zorunda. Sürtünme kaybından ötürü uygunca ağırlaşan bu makinenin kolunu artık TCMB tek başına çeviremiyor. Bu nedenle evvel KKM icat edilip yardıma gönüllüler çağrıldı. Bu yetmeyince ihracatçılar mecburî yardıma çağrılıp dövizlerinin %25’i istendi. Bu da yetmeyince %40’a çıkarıldı. Makinenin kolu güzelce ağırlaştığı için artık şirketler yardıma gelmezlerse can suyu kredilerinin kesilmesiyle tehdit ediliyorlar.

Kim Yardıma Çağırılacak?

Bundan sonra yardıma çağırılması beklenen adaylar kimler olabilir? Birincisi alışılmış ki yeniden ihracatçılar. %40 olan mecburî evre oranı yükseltilebilir. Fakat bu mecburilik, ithalat için gereken dövizin TCMB’ye devredilmesine yol açıyor. Bu da TCMB’nin kapı gerisi satışlarını artırmaktan diğer bir işe yaramaz. İkincisi yurt içi yerleşik tasarruf sahipleri. Bu da yeni bir döviz girişi sağlamaz, yalnızca sistemin içinde bankalardaki likiditenin TCMB’ye transferini sağlar. Bankaların geri ödemesinin bu kadar ağır olduğu periyotta bunun da bir manası yok.

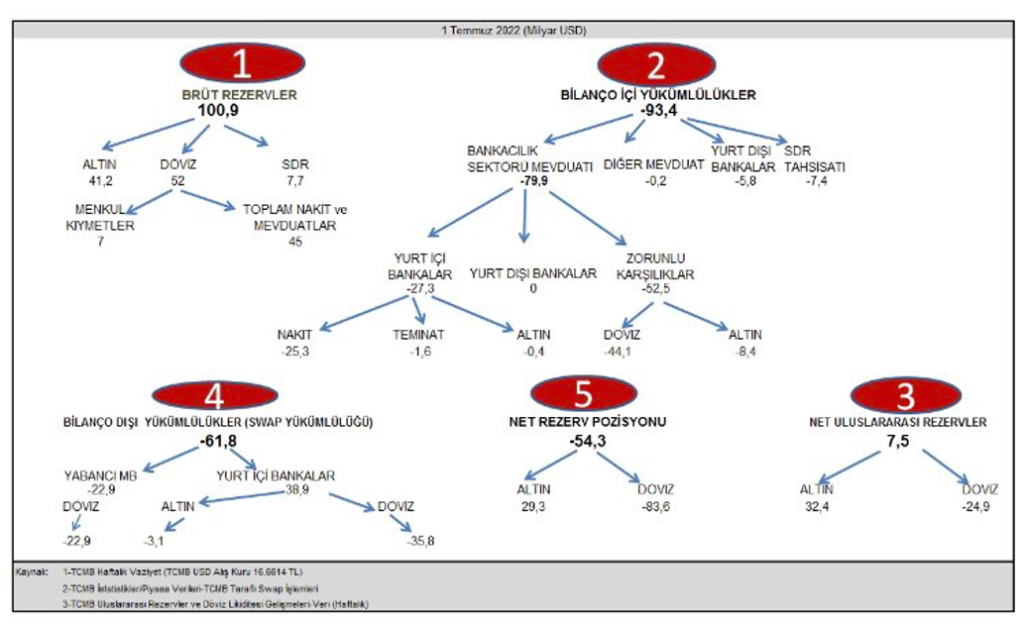

TCMB’nin ne yapıp ne edip daha çok döviz satabilmesi gerekiyor. Aşağıdaki rezerv tablosuna baktığınızda enteresan bir istikrar ortaya çıkıyor.

Bu tabloya nazaran brüt rezervler içinde TCMB’nin döviz rezervi 52 milyar dolar. Lakin bundan satılması pek mümkün olmayan yabancı Merkez Bankaları ile yapılan swapları düştüğünüzde geriye yaklaşık 30 milyar dolar kalıyor. Bunun da 10 milyar doları ileride borç geri ödemesi yahut bütçe harcaması için muhtaçlığı olabilecek Hazine’ye ilişkin. Münasebetiyle önümüzdeki 1 yıl içindeki tahvil itfaları, kısa vadeli borç ödemeleri ve cari açık göz önüne alındığında kalan 20 milyar dolar pek kâfi görünmüyor.

Londra Uçağının Fazla Bagajı

İlave döviz yaratmanın bir yolu daha var. O da birden fazla bundan birkaç yıl evvel Türkiye’ye getirilmiş olan 41 milyar dolar karşılığındaki altın rezervinin bir kısmının da satışlarda kullanılması. Bunun için de altınların Londra yahut New York üzere finans merkezlerine transfer edilerek dövize çevrilmesi gerekiyor.

Hatırlarsanız Bakan Nureddin Nebati, 7-8 Şubat’taki Londra ziyareti sonrasında yatırımcıların Türkiye’ye büyük ilgisi olduğunu söylemişti. O günden bu yana yabancı yatırımcılar pay, tahvil ve swap varlıklarından 10 milyar dolar çıkış yaptılar. TCMB birinci 6 ayda bu yatırımcıların çıkışı nedeniyle de döviz rezervi kaybetti.

Bakan’ın bir sonraki Londra seferinde uçağına bir ölçü altın yüklemekte yarar olabilir. Bu hem korkutup kaçıracağı yabancı yatırımcıların çıkışını karşılamak hem de önümüzdeki 1 yılda karşımıza çıkacak uzun vadeli tahvillerin geri ödemeleri ve kısa vadeli borcun finansmanı için gerekebilir.

Perspektif

Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

FinansVeri

FinansVeri