MLP 2Ç22’de tek seferlik gelirlerde sapma sebebiyle beklentilerin altında net kar açıkladı…

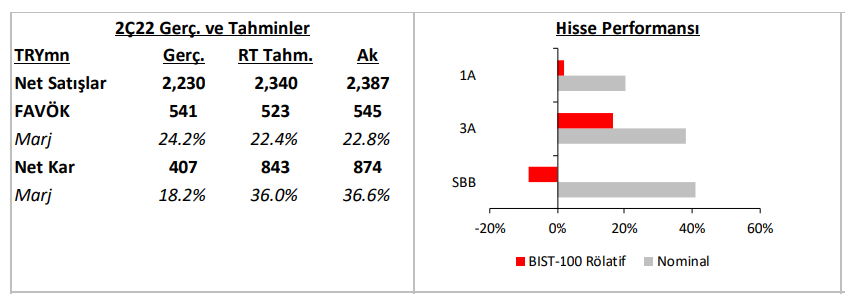

MLP 2Ç22’de, beklentimizin %53 altında 407milyon TL net kar açıkladı. 2Ç22’de beklentimiz olan 874 milyon TL, 675 milyon TL meblağında tek seferlik iştirak satış gelirini içermekteydi. 2Ç22’de şirket 126 milyon TL tek seferlik iştirak satışı geliriyle birlikte 407 milyon TL net kar açıkladı. Kelam konusu tek seferlik iştirak satış geliri hariç MLP, beklentimiz olan düzeltilmiş 199 milyon TL net kardan %41 üstte 281 milyon TL düzeltilmiş net kar açıkladı.

2Ç22’de net satışlar beklentimizin %7 altında, yıllık %68 arttı. Sentez hastaneleri (İzmir, Gaziantep ve Batman) hariç karşılaştırılabilir net satışlar büyümesi yıllık %88 düzeyindedir. 2Ç22’de yurtiçi hasta gelirleri hem hasta sayısı hem ortalama fiyatlardaki artışlarla, yıllık %52 arttı. Yatan hasta ve ayakta hasta gelirleri sırasıyla yıllık %48 ve %58 arttı. Şubat 2022’de yapılan SUT fiyat düzeltmelerinin katkısı büyümeyi destekledi. Yabancı sıhhat turizmi gelirleri TL cinsinde yıllık %178, ABD doları cinsinde yıllık %47 arttı. Yabancı sıhhat turizminin konsolide satışlar içerisindeki hissesi %17.9 oldu. (2Ç21 : %10.8).

2Ç22’de FAVÖK beklentimize paralel, yıllık %77 artarak 541milyon TL oldu. Sentez hariç karşılaştırılabilir FAVÖK büyümesi %91 düzeyindedir. FAVÖK marjı yıllık 133 baz puan artarak 2Ç22’de %24.2oldu. FAVÖK marjındaki artışın sebepleri hekim ve işçi masraflarının satışlar içerisindeki hissesinin azalmasıdır.

2Ç22’de net borç çeyreklik %32 azalarak 1,344 milyon TL olmuştur. 1Ç22’de 1.27x olan net borç/FAVÖK, 2Ç22’de 0.75x düzeyine gerilemiştir. Kaldıraç oranındaki düşüş, güçlü FAVÖK ve 658 milyon TL fiyatındaki tek seferlik iştirak satışı sebebiyle elde edilen nakit sebepleriyle gerçekleşmiştir.

MLP, Sentez’deki %56’lık payını elden çıkarırken, MS Sağlık’taki payını %75’ten %100’e çıkardı. Süreç Mayıs 2022’de tamamlandı. Sentez’e bağlı 3 hastane (İzmir, Gaziantep ve Batman) işletilmekteydi. MS Sıhhat bünyesinde iştiraki olan Liv Hospital Ankara işletilmektedir.

Mayıs 2022’de idare heyeti önümüzdeki 12 ay boyunca halka açık payların %10’una kadar olmak üzere bir geri alım programı açıkladı. 1 Ağustos 2022 itibariyle geri alınan paylar, toplam sermayenin %1’ine tekabül etmektedir.

29 Haziran 2022 tarihinde Azerbaycan Bakü’de bulunan Bona Dea LLC ile 10 yıl periyodik hastane işletmeciliği hizmet kontratı imzalanmıştır. MLP, 156 yataklı ve 28 ağır bakım ünitesine sahip Liv Bona Dea Hastanesi’nin tam işletme hakkına sahip olacaktır.

Turk Ventures Adv. Ltd., Hollandalı hisse sahipleri olan TPEF’ye (Hujori Financieringen B.V. (Hujori) ve LightyearHealthcare B.V.(Lightyear)) İstanbul irtibat ofisinde danışmanlık hizmeti vermektedir. Danışmanlık verilen Hujori ve Lightyear, Lightyear altında birleşmiştir. Bu birleşmeyle birlikte Hujori’nin sahip olduğu %3,98 halka açık olmayan ve %0,57 halka açık olan paylar Lightyear’a devredilmiştir.

Yorum

2Ç22’de MLP, beklentilere paralel bir FAVÖK açıklamıştır. Yüzeysel bir formda bakıldığında MLP, beklentimizden

oldukça düşük bir net kar açıkladı lakin tek seferlik iştirak satışlarından gelirler kalemi hariç baktığımızda MLP beklentimizden daha yüksek bir net kar açıkladı. 2Ç22 sonuçlarıyla bir arada beklentilerimizi güncelledik. MLP için amaç fiyatımızı 58.0 TL’den 66.0 TL’ye yükseltiyoruz. Şirket için “Endeksin Üzerinde Getiri” tavsiyemizi koruyoruz. Kelam konusu haberi “Olumlu” olarak yorumluyoruz.

Ak Yatırım tahlil raporudur

Nusr-Et Londra’dan 7 milyon sterlin gelir

AK Yatırım’dan Garanti ve İş Bankası önerileri

Mavi Giysi: Maksat fiyat değişikliği ile AL tavsiyemizi yineliyoruz

Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

FinansVeri

FinansVeri