2022 Temmuz ayında ve bilhassa Ağustos başında görülen döviz rezervi artışı da döviz ofisinden gelen dövizin sonucu mudur?

Önümde birtakım sorular var. Birisi, Ağustos 2022’nin döviz rezervi bilgileri ile ilgili. Bir başkası net hata-noksan konusunda; bu köşenin okuyucusu olan bir meslektaşımdan geliyor. Soruları tartışmak için yaklaşık üç hafta evvel gelen bir bilgiyi paylaşayım.

Kamu bankaları TCMB için piyasadan döviz mi alıyor?

Bu bilgiye nazaran, A Holding’in döviz ofisi aylardır kamu bankaları (özellikle birisi) için piyasadan döviz alıyor. Toplanan bu döviz evvel kamu bankasına, sonra da TCMB’ye döviz rezervini desteklemek üzere gidiyor.

Bu gelişmeyi ben bile duyduğuma nazaran hakikat ve bilinen bir olgudur varsayımı yaptım. Üstelik birkaç kere de teyit ettim. Moody’s’in Türkiye’nin kredi notunu B2’den B3’e düşürdüğü 12 Ağustos 2022 tarihli raporundaki birtakım sözler de bu mevzuyu aklıma getirdi. Moody’s raporu şöyle diyor:

“Türkiye’de giderek daha sık ve daha ortodoks olmayan (aslında alışılmadık demek daha doğru) tedbirler açıklanıyor. Bu tedbirler şimdiye kadar bir muvaffakiyet göstermedi, parayı/dövizi daha istikrarlı yapmadı, TCMB döviz rezervlerini yükseltmedi.”

Rapor, TCMB döviz rezervinde 5 Ağustos 2022’de gözlenen yükselmenin “büyük bir güç yatırımı ile ilgili olduğunu” söylüyor. (Büyük olasılıkla Akkuyu ima ediliyor.) Şayet bu türlü ise, bu döviz girişi Ağustos ayının ödemeler bilançosunun “doğrudan yatırım” kalemi içinde görülmesi gerekir.

Rapor devam ediyor:

“Giderek daha karmaşık hale gelen düzenlemelerin ve makro-ihtiyati tedbirlerin makroekonomik istikrarı ve sürdürülebilirliği sağlamada ve enflasyonu düşürmede tesirli olmayacağı görüşündeyiz.” Moody’s (12 Ağustos 2022).

Moody’s, not düşürmesinin bir münasebeti olarak bu alışılmadık siyasetleri söz ediyor. Bunlarla birlikte cari açıkta, bütçe açığında ve enflasyonda kötüleşme beklentisini de münasebetleri ortasında belirtiyor.

Türkiye’nin kredi notunu, 8 Temmuz 2022’de yayınladığı raporla, Fitch de B+’dan B’ye düşürmüştü. Fitch’in açıklamaları da Moody’s’inkine benziyordu.

İlk soru şu; kamu bankaları neden bir döviz ofisinden döviz alıyor? Artık kazanılmış dövizler (mal ihracatı, turizm üzere hizmet ihracatı) yetmiyor, muhtaçlığı karşılamıyor mu? Yerlilerin döviz mevduatları da çözülmediği için mi?

Olabilir. Fakat, örneğin TCMB direkt döviz ihalesi ile döviz alımı yapabilir. Neden kamu bankasının döviz ofisinden aldığı dövize yönelsin?

Net hata-noksan ve döviz rezervi buradan da mı destekleniyor?

Bir karşılık şu olabilir; TCMB ihale yapmak üzere açık yollardan döviz toplamak istemiyordur. Zira bu yollarla oluşturduğu döviz talebinin kur üzerinde değerli yükseltici tesir yapacağını düşünebilir.

Peki, dövizin bu biçimde toplanması döviz kurunu yükseltmez mi? Toplanan dövizin ölçüsüne bağlı. Makul ölçülerde döviz alınırsa tesiri sonlu olur. Daha değerlisi şudur; alınan döviz esasen banka dışı yollarla ülkeye girmişse, yani arz talebi karşılıyorsa, kur çok etkilenmeyebilir.

Ülkeye banka dışı yollarla giren döviz, gelir kaynağı bilinmeyen, ödemeler bilançosunun “net hata-noksan” kalemine yansıyan dövizdir. Sanki, net hata-noksan kaleminin son aylarda ve bilhassa Haziran 2022’de yüksek artı bedellerde olması döviz ofisi yoluyla toplanıp banka sistemine giren döviz ile mi sağlanıyor?

Şu soru da akla geliyor: 2022 Temmuz ayında ve bilhassa Ağustos başında görülen döviz rezervi artışı da döviz ofisinden gelen dövizin sonucu mudur?

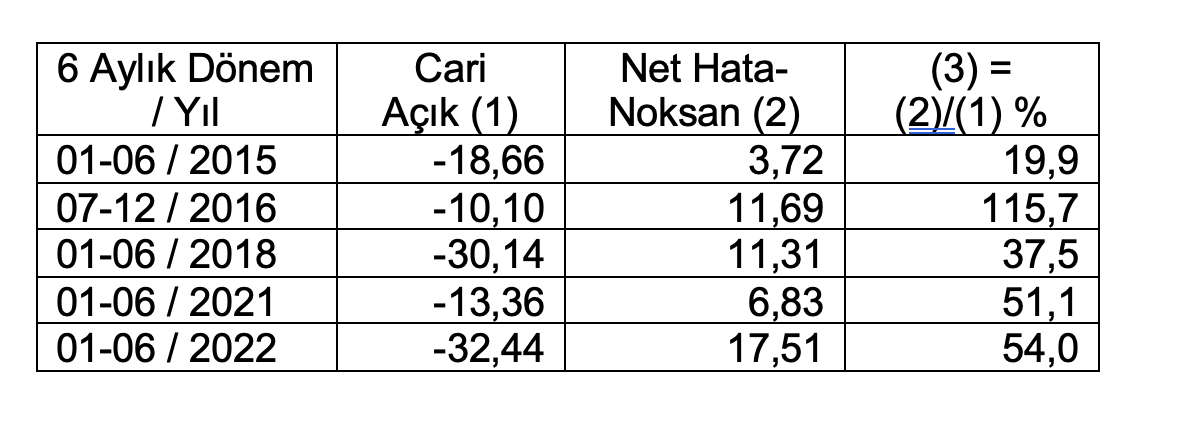

Son 10 yıldaki yüksek cari açık periyotlarında, açığın değerli kısımlarının net yanılgı ve noksan ile kapatıldığını görüyoruz. Tablo 1’de 6 aylık devirler için cari açık ve net hata-noksan bedelleri yer alıyor. Net hata-noksan kalemi 2022’nin birinci 6 ayında daima artıdır ve cari açığın yüzde 54’ünü kapatmaktadır.

Tablo 1 Cari Açık ve Net Hata-Noksan ile Finansmanı, 6 Aylık Devirler, % Kaynak: TCMB

Kaynak: TCMB

Net hata-noksan kalemi, ülkeye giren ve çıkan dövizlerin kayıtlarında yanlışlar ve noksanlar olabileceğini gösteriyor. Ortalama pahasının makul bir müddette sıfır olması gerekir. Lakin bu kalemde kayıt dışı giriş ve çıkışlar da vardır. Net hata-noksanın yüksek olması, kayıt dışılığa ve bilgi eksikliğine işaret ediyor.

Devami: https://t24.com.tr/yazarlar/ercan-uygur/doviz-alimlari-net-hata-noksan-ve-doviz-rezervi,36378

Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

FinansVeri

FinansVeri