Enflasyon, günümüzün en acil global ekonomik meselelerinden biri haline geldi. Enflasyon muhakkak ekonomik krizin en büyük itici güçlerinden biri olsa da, köşede daha büyük bir tehlike var: Stagflasyon. Çok pahalı mülk ve pay senetleri, negatif gerçek getirili tahvillerinin tümü, birkaç yıla kadar sürmesi olası stagflasyon devrine giriyor. Kripto uzmanı Andjela Radmilac’a nazaran, bu durum birçok yatırımcıyı Bitcoin (BTC)’ye itiyor. Uzman, bu görüşünün nedenini piyasayı yorumlayarak açıklıyor.

Stagflasyon ve piyasaya etkisi

İlk olarak 1965’te ortaya çıkan stagflasyon terimi, bir ülke iktisadında yüksek işsizlik ve dingin talep ile birlikte daima olarak yüksek enflasyon oranına sahip bir ekonomik döngüyü tanımlıyor. Terim, 1970’lerde ABD’nin uzun vadeli bir petrol krizine girmesiyle tanınan hale geldi. 1970’lerden bu yana, stagflasyon gelişmiş dünyada tekrar eden bir olay oldu. Birçok ekonomist ve analist, enflasyon ve artan işsizlik oranıyla çabanın giderek daha güç hale gelmesiyle ABD’nin 2022’de bir stagflasyon devrine girmek üzere olduğunu söylüyor.

Stagflasyonun ölçülebilmesinin yollarından biri gerçek faizler. Öteki bir tabirle, enflasyona nazaran ayarlanmış faiz oranları. Gerçek oranlara bakmak, gerçek getiriyi ve varlıkların gerçek getirisini göstererek iktisadın gerçek tarafını ortaya çıkarır. ABD Çalışma İstatistikleri Bürosu’na nazaran, tüketici fiyat endeksi (TÜFE) Temmuz ayında %8,5’lik bir enflasyon oranı kaydetti. Temmuz ayı TÜFE, Mayıs sayılarından yalnızca %1,3’lük bir artış gösterdi. Bu da birçok siyaset yapıcıyı mevcut enflasyon oranının ciddiyetini reddetmeye sevk etti.

“Faiz oranlarındaki artış bunu değiştirecek!”

Ancak, gerçek faizler çok daha farklı bir tablo çiziyor. 10 yıllık ABD Hazine getirisi şu anda %2,8 düzeyinde. %8,5 enflasyonla, ABD Hazine bonolarına sahip olmanın gerçek getirisi -%5,7. 2021 itibariyle global tahvil piyasasının büyüklüğünün 119 trilyon dolar civarında olduğu varsayım ediliyor. Menkul Değerler Sanayisi ve Finansal Piyasalar Birliği’ne (SIFMA) nazaran, bunun yaklaşık 46 trilyon doları ABD piyasasından geliyor.

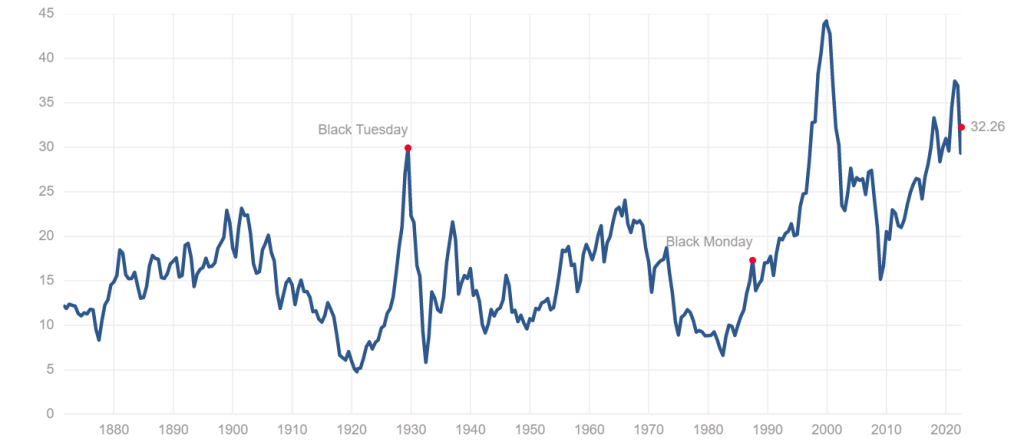

S&P 500 endeksi de tıpkı kategoriye giriyor. Shiller fiyat-kazanç (F/K) oranı, S&P endeksini çok bedelli kategoriye koyuyor. Oran, S&P endeksinin evvelki 10 yıldaki enflasyona nazaran düzeltilmiş yararlarını gösteriyor. Ayrıyeten, borsanın genel performansını ölçmek için kullanılıyor. 32,26 olan mevcut Shiller F/K oranı, 2008’deki mali kriz öncesinde kaydedilen düzeylerden epey yüksek. Bu da 1920’lerin sonundaki Büyük Buhran ile eşit.

1880’den 2022’ye kadar Shiller F/K oranını gösteren grafik

1880’den 2022’ye kadar Shiller F/K oranını gösteren grafikEmlak piyasası da kendini sıkıntı durumda buldu. 2020’de global emlak piyasasının pahası 326,5 trilyon dolara ulaştı. Bu da 2019 bedeline nazaran %5’lik rekor bir artış. Uzmanlar, konut kıtlığını körükleyen artan nüfusun bu sayıyı bu yıl daha da yükseltmesi bekliyordu. ABD’de, 2008 mali krizinden bu yana faiz oranları neredeyse sıfır düzeyinde. Bu da ipotekleri ucuz hale getirdi ve ülke genelinde konut satışlarını artırdı.

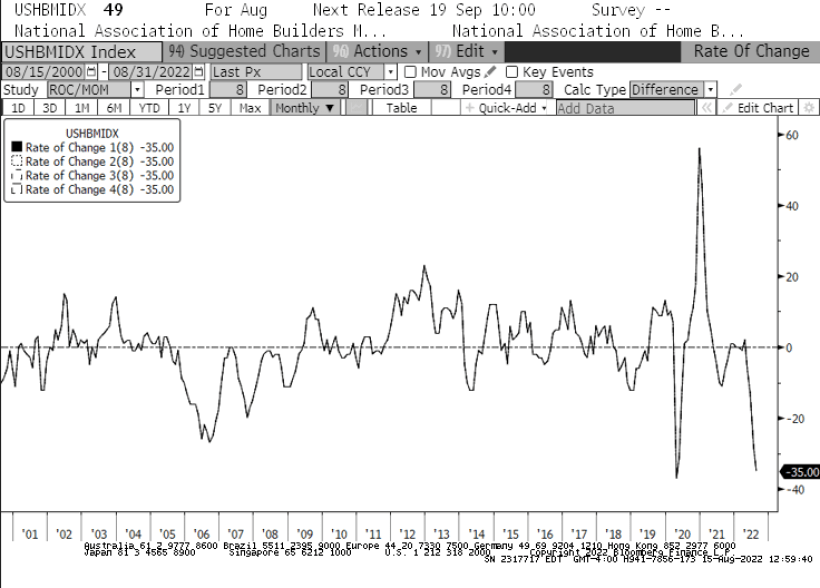

Öte yandan, yılbaşından bu yana gördüğümüz faiz oranlarındaki artış bunu değiştirecek. Ocak ayından itibaren, Ulusal Mesken Üreticileri Birliği (NAHB) konut piyasası endeksi tarihteki en süratli -35 düşüşünü gördü. Endekste kaydedilen düşüş, konut balonunun ansızın patladığı 2008 yılına nazaran daha süratli oldu. Bu tıpkı vakitte NAHB endeksinin gördüğü en uzun aylık düşüş. Ayrıyeten, Ağustos 2007’den bu yana birinci kere arka arda 8. düşüşünü işaret ediyor.

2001’den 2022’ye kadar ABD NAHB Konut Piyasası Endeksini gösteren grafik

2001’den 2022’ye kadar ABD NAHB Konut Piyasası Endeksini gösteren grafik“Bitcoin (BTC)’e artan ölçüde para aktığını görmemiz mümkün”

Piyasanın çabucak her segmentinde düşüşler oluyor. Bu ortamda, değerli sayıda kurum ve varlık yöneticisinin portföylerini yine gözden geçirdiğini görebiliriz. Çok bedelli mülk ve pay senetleri, negatif gerçek getirili tahvillerinin tümü, birkaç yıla kadar sürmesi mümkün stagflasyon devrine giriyor.

Büyük kurumlar, varlık yöneticileri ve hedge fonlarının hepsi güç bir seçim yapmak zorunda kalabilir. Birinci seçenek, piyasada kalmak ve fırtınayı atlatmak. Bu formda hem kısa hem de uzun vadeli kayıpları riske atmak. Başka seçenek ise portföylerini stagflasyonist bir piyasada büyüme talihi daha yüksek olan çeşitli varlıklarla yine dengelemek.

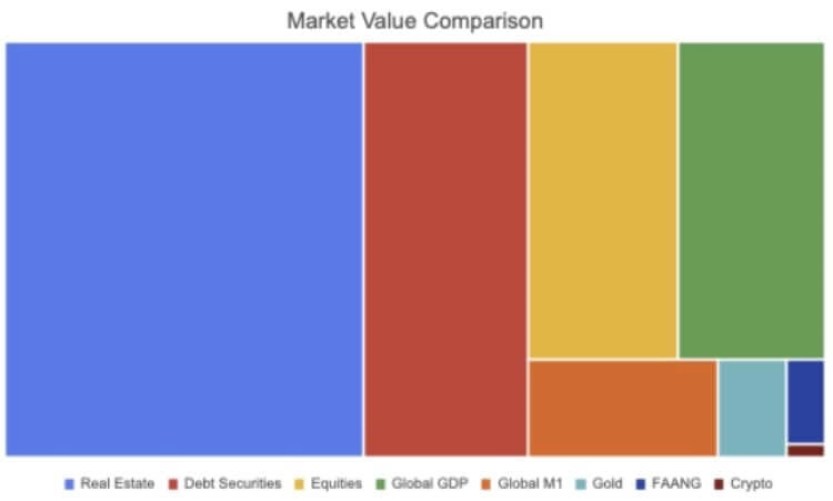

Çeşitli piyasaların pahasını karşılaştıran grafik

Çeşitli piyasaların pahasını karşılaştıran grafikSadece kimi kurumsal oyuncuların ikinci yolu seçmeye karar vermesi mümkün. Bununla birlikte, Bitcoin (BTC)’e artan ölçüde para aktığını görmemiz mümkün. Kripto sanayisi, kurumsal kabulde eşi görülmemiş bir büyüme gördü. Bitcoin dışındaki varlıklar birçok büyük yatırım portföyünün ayrılmaz bir kesimi haline geldi. Bununla birlikte, Bitcoin (BTC)’nin bu yatırımların çoğunluğunun amacı olması mümkün. Zira, kendisi en büyük ve en likit kripto varlığı.

Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

FinansVeri

FinansVeri