Güçlü, karlı,ucuz

Tüpraş için 12 aylık yeni pay amaç fiyatımız 350TL olup Endeks Üstü Getiri (EÜ) tavsiyemizi koruyoruz. Güçlü 1Ç22 faaliyet sonuçları ve yukarı revize edilen 2022 net rafineri marjı kestirimlerinin akabinde tahminlerimizi revize ettik. Tüpraş’ın iki yıllık pandemi sonrası yükselen orta distilat marjlarından, güçlü talep şartlarından sağlam finansal modelinden olumlu etkilenmesini bekliyoruz.

Jet ve dizel marjları Mart ayından itibaren güzelleşerek Nisan ve Mayıs aylarında rekor düzeylere ulaştı. Dizel ve jet marjları Nisan ayında sırasıyla 44.2ABD$ ve 45.2ABD$/varil’dan süreç gördü. Bu güçlü marjlar, zati yüksek seyreden tüm referans rafineri marjlarını üst çekti. Bu çerçevede Tüpraş, 2022’de net rafinaj marjı beklentisini 4,0 ABD Doları/varil artırarak 8-9.0 ABD$/varil olarak üst istikametli revize etti. Tüpraş’ın önümüzdeki devirde 1,3-1,2 milyar ABD Doları meblağı ndaki sürdürülebilir FVAÖK yaratmasını bekliyoruz.

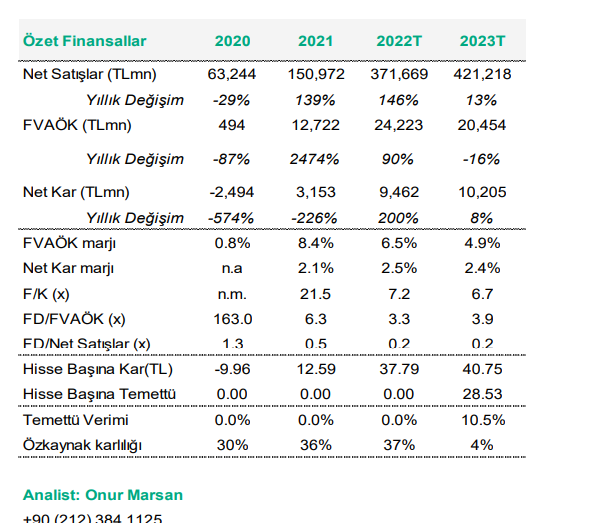

Şirket için 12 aylık yeni maksat fiyatımız 350TL olup %29 artış potansiyeli içermektedir. Pay son bir ayda BİST-100 endeksinin %10 üstünde getiri sağlamıştır. Varsayımlarımız hala potansiyelinin gereğince fiyatlanmadığını gösteriyor. Şirket, 2022T nazaran 3.3x FD/FAVÖK ve 7.2x F/K dan benzerlerine nazaran ıskontolu süreç görmektedir. Tüpraş için EÜ tavsiyemizi koruyoruz.

Talep pandemi öncesi düzeye geri dönüyor, fakat arz tıpkı süratte ilerlemiyor

Enerji Bilgi Ajansı (EIA), global petrol ve sıvı yakıt tüketiminin 2022 ve 2023 yıllarında sırasıyla 2.2 ve 1.9 milyon varil/gün artarak, Covid öncesi tüketim düzeylerine yakın 99 ve 101,5mn/varil/gün düzeyine ulaşacağını kestirim ediyor. Fakat Ukrayna -Rusya ihtilafı nedeniyle Rusya’ya uygulanan petrol ve doğalgaz yaptırımları ve arzın sıkışıklığı, OPEC’in üretim planını değiştirme konusundaki isteksizliği, ham petrol fiyatlarındaki düşüş eğilimini sonlandırıyor. Tüpraş, toplam ham petrolünün %64’ünü Orta Doğu’dan tedarik ediyor (2020) ve bu nedenle Rusya’ya yönelik yaptırımların Tüpraş’ın tedarik kaynakları üzerinde sonlu bir tesirinin olmasını bekliyoruz.

Orta distilat marjları kuvvetli

Pandeminin tesirinin azalıp süratli bir olağanlaşmaya geçilmesi talepte güçlü bir ivme yarattı ve orta distilat marjlarında da ani bir sıçramalara sebep oldu. Tıpkı devirde maliyetlerin, bilhassa doğal gaz fiyatlarındaki yüksek artışlar, tarihi olarak dorukta seyreden eser marjlarına karşın 1Ç22’de net rafineri marjını (NRM) sınırladı. Marjlara 1Ç22’de stok karları takviye oldu. Bu durumun 2Ç22’de de devam etmesini bekliyoruz. Tüpraş 1Ç22’de 4.7 ABD$/varil stok karı ve 5.2 ABD$/varil NRM kaydetti. 2Ç22’de de güçlü NRM ve stok karı bekliyoruz.

Güçlü faaliyet sonuçları erken temettü ödemesine yol açabilir

Tüpraş, 2019 ve 2020’de kaydettiği 4.2 milyar TL’lik birikmiş zararın yarısından fazlasını 1Ç22 sonunda kapattı. Operasyonel sonuçlardaki güçlü görünüm, 2022 sonunda beklenenden daha erken bir temettü ödemesine müsaade verebilir. İddialarımız 2022’de temettü ödemesi öngörmüyor.

Katalistler: i ) Daha güçlü net gelire yol açacak stok kazanımları , ii) temettü dağıtım kararı, iii) daha yüksek ham petrol farkları, iv) daha güçlü eser marjları, iv) ENTEK dönem alımını tamamlanması

Riskler: i) Rusya ve Ukrayna ilgilerinde tahlil olmaması, ii) petrol fiyatları ve döviz dalgalanmaları, iii) süratli artan güç fiyatları nedeniyle yüksek işletme maliyetleri.

Garanti BBVA Yatırım şirket raporu

Zeynep Aktaş: TÜRKİYEDE EN SÜRATLİ BÜYÜYECEK SEKTÖRLER

Apple’a 918 milyon dolarlık dava: ‘Eski telefonlar gizlice yavaşlatıldı’

Garanti Yatırım’dan Sabancı Holding İçin ‘Endeks Üzeri Getiri’ Tavsiyesi…

Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

FinansVeri

FinansVeri