Global pay senedi piyasalarında genel olarak risk iştahının korunduğu 2021 yılında, gelişmiş ülke borsaları gelişmekte olan piyasalara nazaran %24.6 daha âlâ performans sergiledi.

Gelişen piyasaların görece zayıf performans sergilediği yılda BİST’te TL bazında %25 getiri oluşurken, ABD$ bazında ise %31 gerileme gerçekleşti. Daha sıkı finansal şartlara geçildiği ve Fed aksiyonlarının gelişen piyasalar açısından ehemmiyetinin artacağı 2022’de yurt dışı kaynaklı olarak vakit zaman oynaklıkta artışlar görülebilir. Fakat başta ihracatçı şirketler olmak üzere karlılığın korunduğu, pay geri alımlarının arttığı ve ABD$ bazında son 13 yılın en düşük düzeyine yakın süreç gören Borsa İstanbul’da fırsatların devam edeceğini düşünüyoruz.

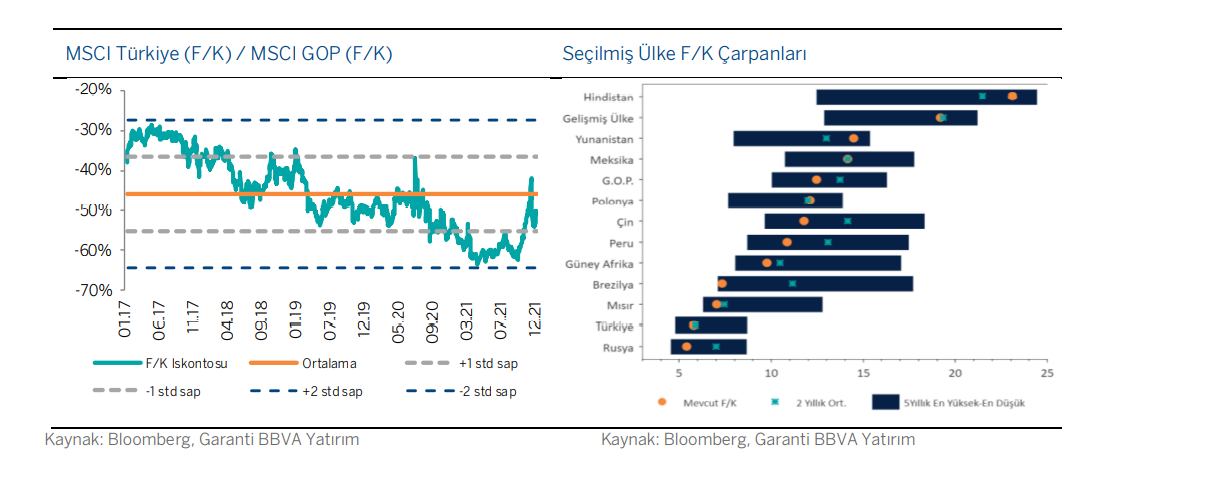

Türk pay piyasasında ıskontolu görünüm devam ediyor. Geçtiğimiz yıl TCMB’nin faiz indirimlerinin akabinde gerileyen mevduat faizleri, getiri arayan yatırımcılar için BİST’i adres haline getirmişti. BİST’e yönelik artan ilgi son çeyrekte TL bazında %60’lık getiri sağlasa da, gelişmekte olan piyasalar içinde iskontolu görünümü değiştirmedi. 5.7x F/K çarpanı bazında gelişen ülke borsalarına nazaran %52’lik ıskontoyla süreç gören BİST’in iki yıllık devirde F/K çarpanında ortalama iskontosu %54, beş yıllık periyotta ise %46 düzeyindedir.

2020 yılında başlayan yatırımcı profili değişimi 2021 yılında ivme kazanarak sürdü. 2020 yılında %65 artış kaydeden yerli yatırımcı bakiyeli hesap sayısı, 2021 yılında %18.5’lik artış ile 2.341.923 düzeyine ulaştı. Düşen faiz oranlarıyla artan getiri arayışı ve toplam 21 mlr TL’lik büyüklüğe ulaşan yeni halka arzların tesiri yerli yatırımcıların BİST’e yönelik ilgisinin 2021 yılında da sürmesini sağladı. Negatif gerçek faiz ortamında getiri arayışı, pay geri alımları ve planlanan yeni halka arzlar 2022 yılında da BİST’te yerli yatırımcı tarafında destekleyici olmayı sürdürebilir.

Bununla birlikte kısa vadeli oynaklık riskine karşılık yıl içinde konsensus BİST-100 endeksi gayesi ve mevduat faizleri ortasındaki korelasyonun da takibini önermekteyiz.

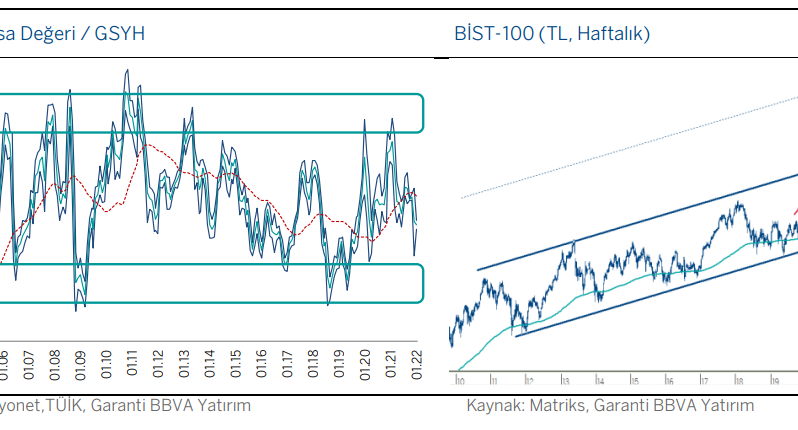

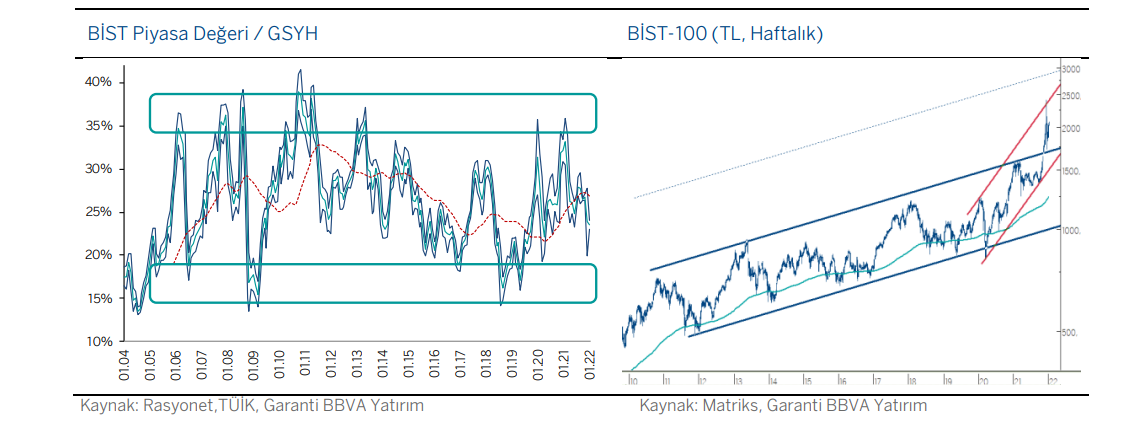

Son 10 yılın en yüksek marjlı devrinin akabinde. BİST Piyasa Değeri/GSYH rasyosunun son 15 yılda test ettiği tepe düzeylere yaklaşması nedeniyle daha temkinli yaklaşımı tercih ettiğimiz 2021 yılında BİST-100 endeksi en düşük ve en yüksek düzeyleri ortasındaki fark %91 ile son 10 yılın en üst düzeyine ulaştı. Oynaklığın yüksek seyrettiği bir yılın akabinde BİST/GSYH rasyosunun %23 ile %20-%15 olarak takip ettiğimiz ve orta vadeli potansiyelin yükseldiğini düşündüğümüz düzeye yaklaştığını görmekteyiz. Yıl içerisinde oynaklığın arttığı devirlerde kelam konusu rasyo bazında da muhtemel gerilemelerde fırsatlara odaklanmayı sürdüreceğiz.

“Bir şey değişir, her şey değişir” kelamının sıklıkla karşımıza çıkabileceğini düşündüğümüz yılda mevcut fırsat ve riskler çerçevesinde fiyatlamalar açısından öne çıkardığımız senaryolar :

2022 yılının birinci çeyreğinde negatif gerçek faiz ortamının daha da güçlenerek ön planda olacağını öngörmekteyiz. Gelişen piyasalara nazaran ıskontonun korunduğu ve kelam konusu ıskontonun şirket karlılıklarıyla desteklendiği görünümde, BİST’in cazibesini 2021 yılı son çeyrek bilanço periyodu öncesinde muhafazasını bekleriz. Bu perspektifte bilanço beklentisi güçlü paylar başta olmak üzere, olumlu fiyatlama 2140-2170 ve 2300-2400 düzeylerine gerçek sürebilir. Yılın birinci çeyreğinde global risk iştahında temel bir değişiklik yaşanması durumu haricinde, geri çekilmelerin 1900-1700 aralığında alım fırsatı vermesini beklemekteyiz.

Global görünümde ekonomik büyüme temasının devam ettiği, fakat finansal manada daha gevşek şartlardan daha sıkı para siyasetlerine geçişin beklendiği 2022 yılı birinci çeyreğinin akabinde yurt dışında Fed siyasetleri, yurt içinde ise enflasyonla çaba adımları dalgalı eğilimi gündemde tutabilir.

Araştırma departmanımızın 12 Aylık BİST-100 maksat fiyat düzeyi (2652) ve mevduat faizi korelasyonu bazında 1700-1600 ve 2700-2900 aralıkları olarak değerlendirmekteyiz. Kelam konusu periyotta yapacağımız değerlendirmelerle mümkün fırsatlara odaklı kalmayı sürdüreceğiz.

BBVA Garanti Yatırım Araştırma raporundan alıntıdır

Fed faiz artırınca, pay senetleri ne istikamete gidiyor?

Borsa’da çıkış sürecek mi? Yerliler vazifesini yaparsa…

Yapı Kredi yatırım: 2022 yılında pay senetleri görünümü

Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

FinansVeri

FinansVeri